目前,超前消费已经成为年轻人的一种主流消费方式,信用卡、花呗、京东白条等使用的人越来越多。而随着手机支付的日益流行,花呗更是成为了一种日常消费的主流付款方式。

7月28日,据媒体报道,花呗近期以服务升级的模式,正式接入央行征信。根据支付宝方面的说法,目前只是部分用户群接入了央行征信,之后其余用户也会分批次陆续覆盖。

那么,花呗这一变化,对用户来说将带来何种影响?

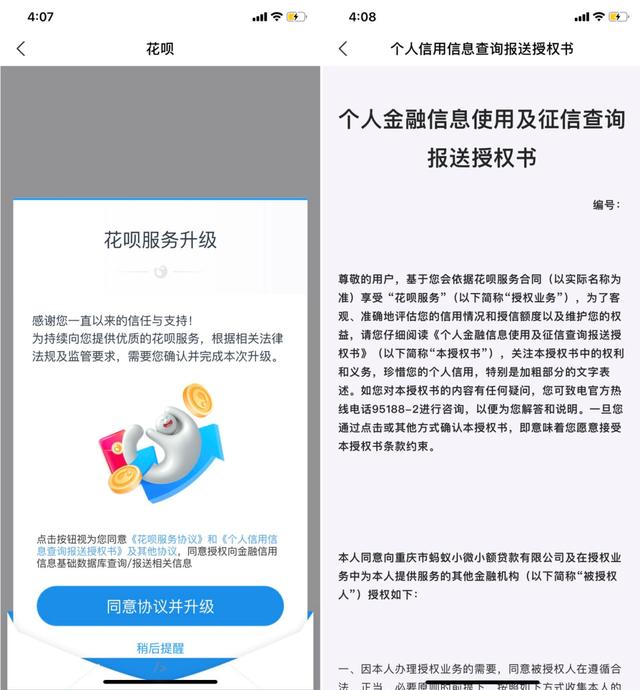

根据蚂蚁集团方面的回应,近期的确对部分用户的服务协议进行了升级,其中就包括用户需同意征信授权。用户可以通过花呗-我的-相关合同及产品说明中查询。

如果你的这个页面上只有《花呗用户服务合同》、《芝麻服务协议》和“产品说明”这三个条目,那么说明你的花呗还未接入征信。

已接入的用户截图

如果你的页面还额外多了如下所示的《个人信用信息查询报送授权书》和《花呗签章与存证协议》,那么说明你的花呗已经接入征信。

对那些已经“升级”花呗服务的用户,如果现在才知道自己的花呗已经接入征信,那么你现在可以先结清所有欠款,再在“花呗-我的-其他”中选择关闭花呗;当然你也可以选择继续使用花呗。如果选择关闭花呗,页面会有提醒:解约后可能无法再次开通。

据消息,用户同意授权升级花呗服务后,其基本信息、花呗额度以及还款情况将会以月度为单位上报央行征信系统。

这背后最大的影响就是用户使用花呗的性质发生了改变。很多人使用花呗就是为了消费方便,能在短暂缺钱时解一下急,然后它的还款又非常便捷,每个月用一下还能提升额度,方便以后急需用钱,毕竟不是每个人的一生都是一帆风顺的。

但现在花呗一接入征信就将这种无所谓的消费行为上升到了借贷行为。对于养成按时还款的用户而言,上征信有益无害,能够帮助用户积累良好的履约记录,使其在此后的消费信贷,房、车贷款申请审批时享受一路“绿灯”。

但对于经常逾期的用户来说,因逾期而产生的不良征信记录会为其后续的正常获取金融服务、出行、就业,甚至是家庭生活带来不利影响。

贷款方面:特别是向银行贷款时,申请成功率大幅降低;

出行方面:可能无法乘坐飞机、火车等;

就业方面:参与大型企业招聘时,难过背景调查关;

家庭方面:比如夫妻一方产生的信用污点,也会影响到另一方申请车贷、房贷等。

全面纳入央行征信

伴随花呗逐步接入征信,主流网络信贷产品全面接入央行征信体系。

此前,包括蚂蚁借呗、京东金条、微信微粒贷等网络小额借贷产品,已经率先全面接入央行征信;而像京东白条等网络消费信贷产品也已全面接入央行征信。

花呗和白条,不同于借呗和金条:前者属于近似于信用卡的消费信贷,后者则是网络借贷服务。虽然都是用于消费,但是花呗的发放主体是蚂蚁集团旗下的小微小额贷款公司,而信用卡的发放主体则是银行。

一种观点认为,如果银行在查询你的征信信息时,将征信上的花呗消费信息,等同于“类信用卡”信息的话,那么即便你的花呗上征信,也无需担忧。

但如果银行在查询你的征信信息时,将征信上的花呗消费信息,等同于“小额贷款”信息的话,那么你的花呗信息可能会影响到银行后续的贷款发放。

这个问题的核心或许是,这家银行究竟把花呗这类的消费信贷产品,是按照“类信用卡”来对待,还是按照“小额贷款”来对待。信用卡消费一直都上征信,但只要不逾期还款,对用户后续大额贷款并无影响;而小额贷款的话,即便按时还款,依然可能会对用户后续大额贷款产生影响。

花呗接入征信对金融机构有何影响?

《个人信用信息查询报送授权书》中显示,用户花呗信息的授权对象为重庆市蚂蚁小微小额贷款有限公司。支付宝客服讲到:花呗的产品类型与信用卡消费有所不同,花呗属于消费性质的贷款产品。目前,花呗没有强制性要求用户授权接入征信系统。

就花呗接入征信,有网友就担忧:自己使用花呗购物消费往往金额较低,即便按时还款,频繁进行小额贷款的记录在征信里也可能会影响个人信用,从而影响银行贷款。由于担心会给未来贷款造成负面影响,该网友就选择关闭了使用几年的花呗付款功能。

也有网友表示:此次花呗上征信,无疑是利好行为,其可以在借助花呗数据更明确地定位用户的同时,减少“老赖”产生的不良贷款,维护平台乃至消费信贷市场的健康发展。

在此之前,花呗的相应数据只在支付宝内部使用,花呗逾期会对部分功能进行限制,如限制使用花呗功能、影响芝麻分、产生相应的逾期费用,对于用户而言约束力并不显著。

如今接入央行征信,意味着花呗用户数据的封闭性被打破,用户发生的借贷行为,其相关信用信息都将及时全面报送至央行征信。互联网巨头信贷数据的开放,使失信者以后将无处遁形。

结语

作为支付宝旗下消费信贷产品,花呗接入央行征信,标志着国家征信体系对主流网络信贷产品的全覆盖。

作为消费用户的我们,无论是支付宝花呗还是各种小贷,希望大家且行且珍惜吧!为了保持较好的信用记录,个人要量入为出,不要过度负债,谨慎选择还款方式,确保按时、足额还款,避免出现逾期,如果已有逾期记录,应尽快还款,采取措施避免再次发生。

电话咨询

电话咨询 返回顶部

返回顶部 首页

首页