近日,中国人民银行办公厅发布今年第5期《支付业务风险提示》(下称《提示》),要求防范信用卡业务风险,维护支付市场秩序。

| 不良率呈上升趋势

近期,受疫情影响,信用卡贷款不良率上升。部分信用卡持卡人偿债能力出现阶段性减弱,特别是在对公业务,零售业务,风险相对于来说会更早暴露。因为信用卡本质上是属于短缺贷款,在外界利空的影响下,一些不良问题会迅速暴露。

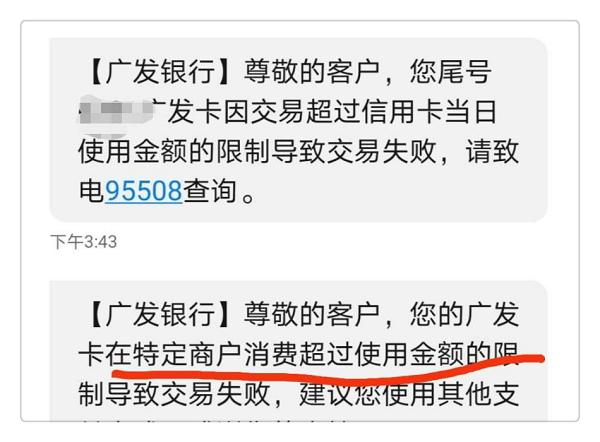

受这一影响,银行也迅速做出反应。据了解到,不少银行采取了降额、限额、限场景、更严格的封卡策略等等应对措施。

对此,很多用户反映:自己的信用卡被“无故”降额,或者被交易限制,又或者频繁收到银行方面的“规范用卡”提醒。

当然,首先被盯上的用户必然是那些平时不怎么规范用卡的群体。

| 信用卡套现问题严峻

信用卡一直存在的风险隐患,总是少不了有“以卡养卡”“TX”等行为。

《提示》指出,信用卡TX问题依然严峻,套现风险居高不下。TX的方式也非常的“全面”,从最初的持卡人、商户互相勾结套现,到中介提供养卡、套现一条龙服务,呈现专业化、团伙化的特征。另外,Tx的工具包括传统POS、手刷、条码、手机App(无卡)等等。

其中,值得让人关注的就是近两年兴起的“无卡支付平台”,作为“创新”支付功能,它脱离网点、终端、卡片等物理限制,某种程度上提升了支付服务便捷性。然而在实际应用中,大量无卡支付类App或公众号,无一例外通过支付通道、改变商户类型来构造虚假交易,从而提供套现服务。

这些违规的无卡支付平台,通过信用卡剩余额度自动刷还,平台从中抽取费用,实际上这些平台属于线上无卡支付套现再利用的行为。因此从去年开始,不少违规无卡支付平台、信用卡代还App遭到大面积围剿。

所以,《提示》认为,信用卡套现与虚假商户、虚构交易等违规行为互相依附,并且为谋求更大的套利空间,利用商户手续费率不同进行“套码”,进一步加剧虚构交易等行为,严重扰乱支付市场秩序。

| 这是谁的锅?

面对这一现象,收单机构对特约商户、受理终端和外包服务机构管理都脱不了关系。

《提示》认为,部分收单机构为扩大市场规模随意放宽商户准入审核要求,未尽职审查商户的合规性和真实性,而且部分收单机构缺乏对商户的持续管理,疏于跟踪,事后也未按规定采取措施,以至于个别收单机构虚假商户比例超50%。另外,部分收单机构过渡依赖外包服务商且缺乏有效管理,对外包服务商提交的商户申请材料“秒批”,放任外包服务商层层转接外包。

另外,发卡行对信用卡管理不到位,也是其中一个原因。

《提示》指出,部分发卡行重规模轻风险、重业绩轻内控,过于追求发卡数量,交易规模等指标从而降低信用卡申领门槛与授信审批标准。部分发卡行也未就信用卡业务建立有效的日常监控和预警机制,对信用卡套现交易的技术监测能力不足,未能及时对套现持卡人采取有效控制措施。

第三,清算机构对成员机构、入网商户等管理不到位。

《提示》指出,清算机构负责按照国家政策规定商户相关优惠费率措施操作办法,但在具体执行中对优惠类、减免类商户的入网审核管理存在漏洞,这为收单机构虚假申请商户优惠费率带来一定空间。

| 写在最后

最后,《提示》还强调针对信用卡套现,作出三大工作要求:“谁的商户谁负责”,严格落实收单业务主体责任,“谁的网络谁负责”,严格落实业务主体责任,“谁的客户谁负责”。

电话咨询

电话咨询 返回顶部

返回顶部 首页

首页