随着移动支付的普及,大部分的人手上都有一张或多张信用卡,当然,也有不少人办理过信用卡分期付款。而在分期付款时,一般都需要支付相应的手续费。近期,为落实监管要求,工商银行、平安银行、招商银行等多家银行纷纷出了通告,拟将信用卡将“分期手续费”调整为“分期利息”。更改后,显示年化综合利率成本,可让信用卡使用中所产生的息费“一目了然”。

一、工商银行

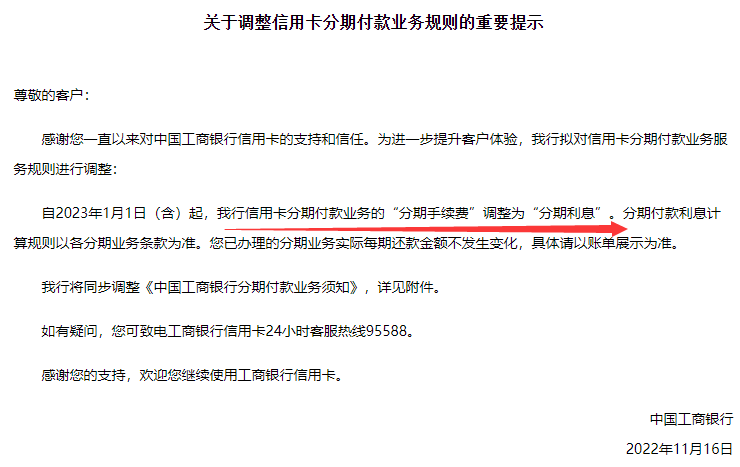

工商银行公告称自2023年1月1日(含)起,我行信用卡分期付款业务的“分期手续费”调整为“分期利息”。分期付款利息计算规则以各分期业务条款为准。已办理的分期业务实际每期还款金额不发生变化,具体请以账单展示为准。

*工商银行公告

二、平安银行

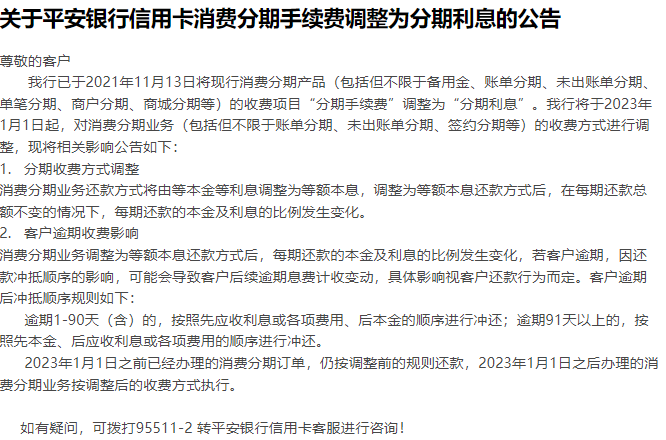

平安银行公告称已于2021年11月13日将现行消费分期产品(包括但不限于备用金、账单分期、未出账单分期、单笔分期、商户分期、商城分期等)的收费项目“分期手续费”调整为“分期利息”。另外将于2023年1月1日起,对消费分期业务(包括但不限于账单分期、未出账单分期、签约分期等)的收费方式进行调整。

工商银行工商银行*平安银行公告

三、招商银行

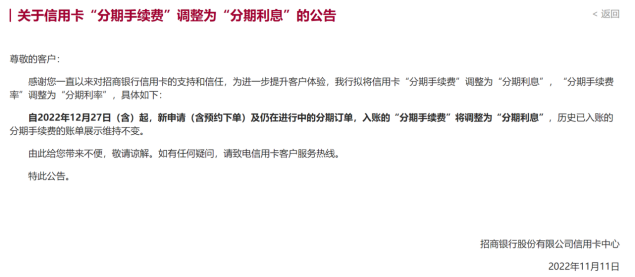

招商银行11月11日公告称,自2022年12月27日(含)起,新申请(含预约下单)及仍在进行中的分期订单,入账的“分期手续费”将调整为“分期利息”,历史已入账的分期手续费的账单展示维持不变。

在此之前,农业银行、邮储银行、中国银行、中信银行、华夏银行等多家银行已发布了类似通知。

为何各家银行纷纷更改?系加强信用卡分期业务规范管理

在2022年的7月,银保监会、人民银行联合发布的《关于进一步促进信用卡业务规范健康发展的通知》中,就提到了要全面加强信用卡分期业务规范管理。

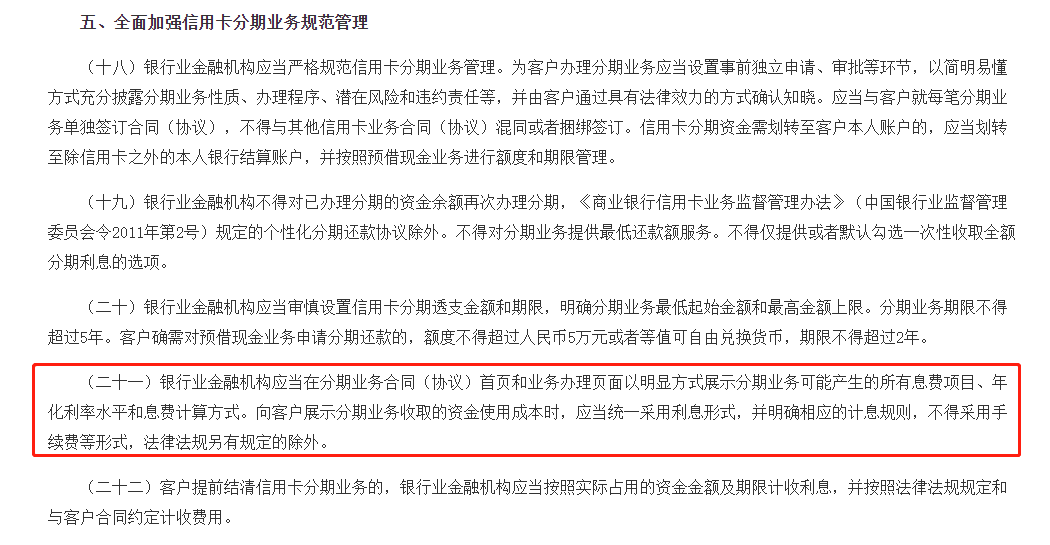

其中明确,银行业金融机构应当在分期业务合同(协议)首页和业务办理页面,以明显方式展示分期业务可能产生的所有息费项目、年化利率水平和息费计算方式。向客户展示分期业务收取的资金使用成本时,应当统一采用利息形式,并明确相应的计息规则,不得采用手续费等形式,法律法规另有规定的除外。

*中国银保监会、中国人民银行联合发布公告

有助于保护持卡人合法权益

据了解,银行信用卡自动分期业务一直是投诉重灾区。大多数持卡人对自动分期业务的办理均处于不知情的状态。有不少持卡人表示,银行存在提示不明确、有意隐藏关键信息的情形。业内人士表示,信用卡分期利息是有标准的,而手续费没有,此次调整之后,意味着银行业金融机构没法变相调高利息。从银行发布的公告上来讲是名称的变更,不会影响到还款的规则,也就是还款的金额不会有变化,但是它更加透明了。从实质重于形式的角度来看,手续费改成利息,银行的业务核算方面会更明晰,消费者在使用信用卡进行分期支付的时候也能消费得更加明明白白。因此,在今后“分期手续费”更名为“分期利息”,对于消费者而言,是有利的。信用卡分期利率可有效防止因信息不对称产生的欺诈营销等问题,也有助于保护持卡人合法权益。

专家建议持卡人理性消费

专家表示,当消费者知道了使用信用卡分期业务时,需要缴纳一定利息后,就要学会理性消费,合理办理此项业务,否则容易产生不必要的损失。在还款时如果能当期全额还款,就尽量不要选择分期或者最低还款额,因为不管是分期还是最低还款额都会产生额外的利息,而且利息的计息方式还是比较复杂的。有的时候我们认为是从还款日开始计息,但实际可能是从消费日开始计息;我们认为是剩下的金额来计息,实际可能是全额计息,导致最后实际的还款或者罚息金额可能要远远大于我们想象中的金额。

电话咨询

电话咨询 返回顶部

返回顶部 首页

首页