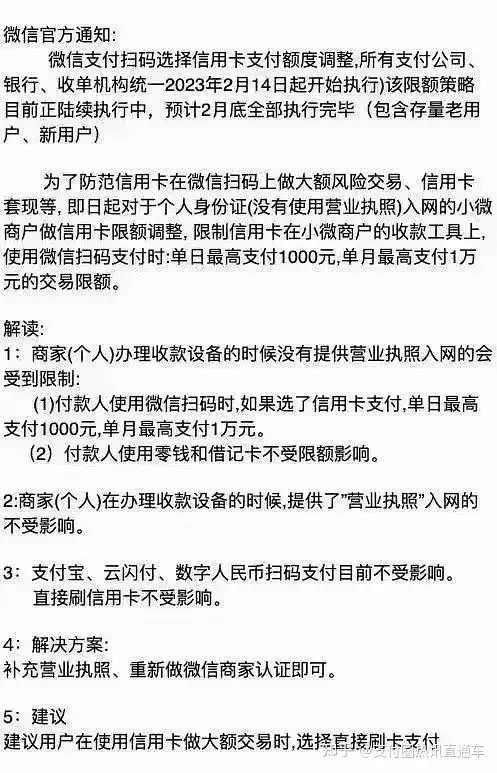

近日,微信支付发布最新通知《关于加强信用卡交易风险防范通知》称:为了防范信用卡大额交易风险、打击信用卡套现,对于该服务商拓展的仅凭个人身份证件及辅助证明材料入网的商户,信用卡收单交易日累计不超过1000元、月累计不超过1万元。所有支付公司、银行、收单机构统一2023年2月14日起开始执行!

合作伙伴要严格落实监管要求的交易监测和交易限额等风险管理措施,规范商户收单业务管理,防范信用卡交易风险。此外,微信支付也会根据商户的风险情况,采取和强化相关风险管理措施。

自2022年上半年至今,微信支付已经发出4次的关于信用卡加强风险防范的措施。

《关于进一步加强信用卡业务风险防控的倡议》公告,为加强信用卡业务管理,防范信用卡业务风险,强化信用卡套现等风险管控,对疑似套现等风险的商户及交易需积极核实、处置,并依法依规报送,加强商户信用卡交易额度管理。

同时,支付宝也已经采取全生命周期的风险防控措施,从商户准入、交易监测等各个环节加强信用卡套现等非法交易管理。

而随着近年来国家金融机构的管控力度逐步加大,金融风控的不断升级,这意味着微信支付、支付宝在打击信用卡套现的措施上还会持续加码。

一、微信被限制信用卡收款额度怎么办?

根据微信方面发布的通知,若商家或个人办理收款没有提供营业执照入网,将会被限制收款额度,使用微信扫码支付选择信用卡时,单日限额1000元,单月限额10000元。如微信被限制信用卡收款额度,可尝试以下解决办法:1、补充营业执照,重新进行微信商家认证即可;2、若想要扫码交易信用卡,建议搭配云闪付或者支付宝使用;3、需要大额交易时,选择直接刷卡支付。

二、让信用卡回归到正常消费的属性

一直以来,很多持卡人会通过支付宝、微信支付等渠道进行信用卡资金周转,以较低成本的扫码支付替代原来的POS机刷卡交易。

目前,多数商家收款码因涉嫌信用卡套现被陆续关闭微信、支付宝支付功能,其中还包括营业执照入网的真实商家,微信、支付宝限制信用卡交易,代理商后台交易量直线下滑!

随着微信支付宝平台风控的加强,大部分支付机构通知,一旦微信扫码信用卡支付权限被关闭,暂不支持申诉解除限制!

而央行、银保监会两部门联合发布的信用卡新规中,明确表示收单机构要对可疑信用卡、可疑交易依法采取管控,有效防控套现、欺诈风险。

也就是说,目前监管部门所制定出来的一系列的措施都是为了遏制未来可能出现的风险,让信用卡回归到正常消费的属性。

三、POS机刷卡支付成必然趋势

在监管的压力下,微信支付逐渐加强对信用卡套现风险商户的管控。也曾在通知中明确表示个人收款码不再提供信用卡收款服务,能用微信支付进行信用卡收款的主要是一些个人经营收款码以及聚合码。此前,微信支付还限制单个微信号每月只能信用卡扫码交易5万,很多做生意需要资金周转的商户都是完全不够用的。那么,经过这次的管控后,通过微信扫码进行信用卡资金周转的可能性就更加的难,那么应如何解决资金周转问题呢?可参考以下使用建议:1、在我们日常生活使用微信扫码交易时,尽量选择信用卡支付来进行真实的消费,选择借记卡交易也是助于缓解风控,遵循小额多笔的原则。2、扫码支付除了微信以外,还可以通过支付宝、银联云闪付、银联二维码等渠道进行线上信用卡交易,分散交易助于养卡。3、对于需要大额信用卡资金周转的商户,可以选择费率合理的正规POS机进行刷卡交易,偶尔一两笔大额消费,搭配日常小额刷卡交易和扫码交易,信用卡账单不易被风控。但要注意的是,不要同一张卡经常连续在同一台机子刷多笔小额,容易引起风控,交易时间应间隔开。4、对于个人收款码已被关闭信用卡支付权限的商户,可以申请三方的聚合收款码或者个人经营收款码。

这次微信支付对信用卡支付权限的再一次收紧,从目前的趋势来看,持卡人想要通过扫码支付节约成本的操作估计是不能持续多久了,小微商户如需交易大额信用卡,就需要营业执照认证,那么选择一款安全稳定的刷卡机是必然趋势。

总而言之,今后使用信用卡资金周转或大额交易时,建议选择使用POS机,就不要只想着薅0.38%费率的羊毛了,否则长期使用低费率交易,银行没利润,也会被降额封卡。

小编提示:为避免信用卡被风控、降额封卡,建议平时尽量多点真实消费,小额多笔,扫码刷卡配合使用,刷卡额度尽量在80%以内,单笔不超过30%,才能让信用卡用得更久且还有机会提额!

此外,大家要记得按时还款,尽量不要逾期!若是一时无法还上,建议选择分期或最低还款。

电话咨询

电话咨询 返回顶部

返回顶部 首页

首页