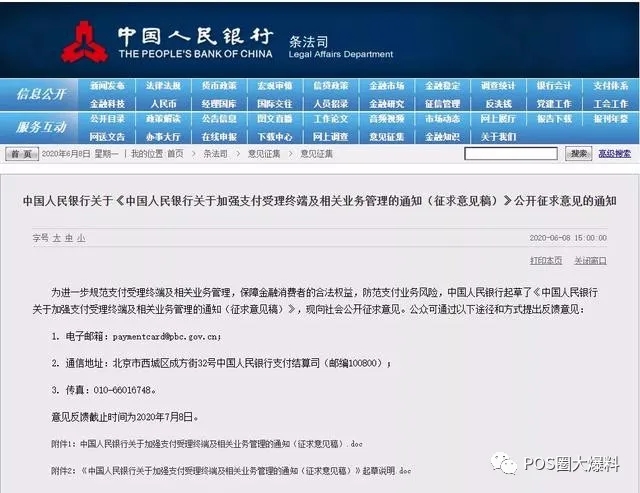

自6月8日,央行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(征求意见稿)》(以下简称“《通知》”),对于支付终端市场来说,这可谓是一个具有分水岭意义的文件,对于条码支付收款有诸多开先河的规定。

从这个《通知》里,我们知道这是针对所有“支付受理终端”要求加强管理的文件。具体怎么管理?《通知》里写的“支付受理终端”主要指的是三大类:

1、银行卡受理终端:和以往文件中对pos分门别类的称呼不同的是,此次文件用了统称,意思是包含所有受理银行卡的终端。

2、条码支付终端:日常用扫码支付的小伙伴应该都见过这些设备,有的是主扫设备、有的被扫设备,所以细分了3种;

3、创新支付受理终端:类似聚合了以上功能的其他智能收款设备。

《通知》要求支付清算机构(银联、网联)制定《终端入网登记规则》,对支付受理终端的“生产—登记—入网—退出—存量改造”整个流程都提出了具体规定。

一、对“银行卡受理终端”的新要求

1、银行卡受理终端的“生产”要求

《通知》发布之后,诸多业内人关注到,杜绝“一机多码”、“一机多户”等情形的相关措施。

2019年11月,在第八届中国支付清算论坛上,央行副行长范一飞就表示,共性问题屡查屡犯,老问题持续高发,相互交织,查而不止。其中包括受理终端管理不严密,挪用支付接口、买卖终端、一机多码、一机多户的现象频繁出现。

在此之前,2019年6月,银联发布《关于就部分规范问题开展全面自查整改的通知》,根据85号文要求,坚决打击一机多商户、为非法商户提供支付服务、套用低零费率价格、移机等突出违规问题。

所以《通知》中对银行卡受理终端做了硬性要求,要求终端在出厂时就必须“一机一码一密”并要做到防篡改,并且每台有SN号的终端卖给哪个收单机构了要报告给银联网联。

2、银行卡受理终端的“登记”要求

《通知》中要求所有收单机构:应建立银行卡受理终端序列号与商户5项信息的唯一对应关系,并在办理终端入网时一并报送支付清算机构。

1、收单机构代码

2、特约商户(含小微商户,下同)编码

3、特约商户统一社会信用代码(小微商户为其主要负责人有效身份证件号码)

4、特约商户收单结算账户

5、受理终端布放地址

3、银行卡受理终端的“入网”要求

收单机构需要将所有要入网的终端除了按上面的1+5信息对应之外,所使用的终端必须要有定位功能和防篡改功能。

4、银行卡受理终端的“退出”要求

收单机构要履行退出机制。商户申请停用的终端,要收回POS终端,并且3个工作日内将注销信息报送清算机构,收不回来的,要关闭功能。在这些终端重新入网之前不能清算。

5、银行卡受理终端的“存量改造”要求

对于在本通知发布前已办理清算机构入网但不符合上述规定的银行卡受理终端,收单机构应按照清算机构要求进行改造或更换。并要求入网收单机构于本通知下发之日起一年内完成改造或更换,逾期未完成改造或更换的,应暂停为相关终端发起业务办理转接清算。

二、对条码支付受理终端的要求有3种

对于条码支付受理终端,在《通知》中明确表明“收单机构、清算机构应参照银行卡受理终端相关规定建立健全管理规则。”

一般来说,银行卡受理终端的相关规定大多数是通过清算机构进行规范管理,而对于条码支付终端则强调了“收单机构”的参与,相较当下条码支付的市场格局来看,微信支付、支付宝、银联三者争霸,言下之意,微信支付与支付宝也需要对其体系内的条码支付终端进行规范和管理,建立与银行卡受理终端类似的准入规则。

“条码支付受理终端应具备定位功能。”在《通知》中进行了特别的强调,此前发布的85号文亦有要求,“收单机构为特约商户安装可移动的银行卡、条码支付受理终端,应当结合商户经营地址限定受理终端的使用地域范围。”

我们可从《通知》中看到,对条码支付受理终端的要求,大体上分3种。

1、A发起支付指令类

指的是由商户发起订金金额,扫用户付款码的终端设备(具备采集付款人条码、交易金额等多项支付信息,且能够发起支付指令等功能的条码支付受理终端)

这类设备风险大些,所以这种设备监管就要求比较高了,必须要登记,登记要求也是“1终端SN号+5项商户信息”和定位功能+防篡改技术。

2、B识别展示类

用户发起订单金额被商户扫的设备,或者用户主动扫商户设备上展示的收款码。

这类设备相对安全点,所以要求收单机构登记4项商户信息+监测+防篡改技术;没有提到要对应设备SN号。

3、C收款条码

简单的说就是个人或商户申请的收款码图片。

根据《通知》对收款条码的监管要求显示:“对于银行、支付机构为收款人生成的,用于付款人识读并发起支付指令的收款条码,中国支付清算协会应区分个人、特约商户等收款人类型制定相应规则。对于个人收款条码,应明确条码有效期、同一个人的收款条码数量、收款笔数和金额等要求;对于特约商户收款条码,应明确使用场景、同一特约商户的收款条码数量等要求。对于具有明显经营活动特征的个人,应使用特约商户收款条码。”

《通知》要求由支付清算协会来区分个人、特约商户等收款人类型并制定相应规则,并对具备明显经营特征的个人纳入特约商户管理。

也就是说以后的个人收款码会有有效期,只能用半年可能是一年,之后要重新申请;并且一个人能申请的收款码会有数量限制、收款笔数限制和金额限制。

三、对“创新支付受理终端”提出的要求

鼓励收单机构为特约商户提供支持银行卡、条码支付等多种支付方式的支付受理终端。收单机构不得引导特约商户拒绝受理任何合法的支付方式。

从这些新规,我们能够看到的是,这次新规主要是为了打击跨境赌博、电信诈骗等违法犯罪活动,切断黑灰产业资金链,保障社会公众利益为核心,所以条码支付收单的门槛也将越来越高,应监管要求,微信支付与支付宝所扮演的产业监管角色也越来越浓重。

电话咨询

电话咨询 返回顶部

返回顶部 首页

首页