近两年,随着线下支付逐渐向线上支付转移,无卡支付的市场前景毋庸置疑是巨大的。在这样的背景下,无卡支付类APP也愈演愈烈。

虽然无卡支付的优势是传统支付不可比拟的,无卡支付平台凭借纯线上、免硬件等优势风靡不已。但同时也催生了不少违规平台,支付机构违规开放通道、信息泄露、循环套现代还等等问题逐渐浮出水面。经过一轮限制以后,有的平台选择一走了之,留下一脸懵逼的代理商。

这不。近日,某网友就爆料一无卡支付平台又偷偷跑路了,留下一众代理商哭诉无门。

| 代理遭遇无卡支付平台跑路

据网友爆料,一家名叫好付支付(深圳)有限公司已经跑路,相关App登陆不了导致代理商分润也无法提现。

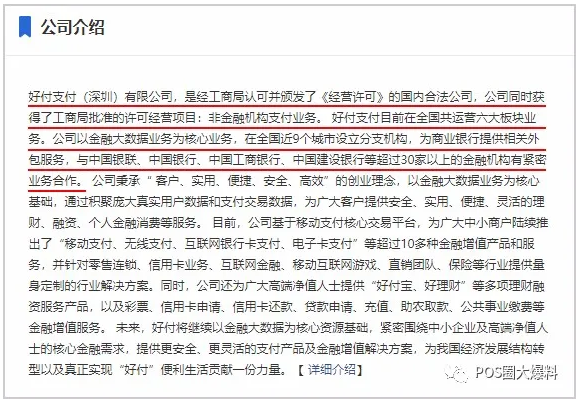

据了解,好付支付平台的简介自述显示,好付支付获得了工商局批准的非金融机构支付业务许可经营项目,在全国近9个城市均设立分支机构,能为商业银行提供相关外包服务;此外,好付支付与中国银联、中国银行、中国工商银行、中国建设银行等超过30家以上的金融机构有紧密业务合作……

好付支付基于自建的支付平台,为广大“中小商户”推出“移动支付、无线支付”等支付产品和服务,同时也能做彩票、信用卡申请、信用卡还款、贷款申请、助农取款、公共事业缴费等“增值”功能。

该公司推出的App产品有数十个,包括乐收宝、会付钱包、码上打、好富生活、乐收宝、合子支付等等,均为功能类似的无卡支付平台。

单从简介上看,好付支付确实给人经营有道的良好表象,或因此,很多代理商才进了“贼窝”。然而,自身“装饰”得再好终究无法掩盖其本质就是一家为无卡支付平台做贴牌的厂商。

该网友称“交钱后,他们帮我们上架App,通道这些都是他们搭建好,我们只负责推广做,就可以从中获得分润。但是现在App登陆不了,就没有办法把分润提出来。”

企查查资料显示,2018年1月好付支付负责人发生变更,实际控制人由谢平变为韩甫国。控制人变更后,好付支付于2018年年底更名为乐游国际科技(深圳)有限公司。目前该公司已处于“经营异常”状态,通过登记的住所或经营场所已无法联系。

从这些种种迹象表明,好付支付已跑路了!可怜的是它旗下的代理商们现在才知晓……

| 违规无卡支付平台泛滥,其安全性有多少?

近两年来,无卡支付平台快速兴起,作为一个“创新”支付功能,无卡支付脱离了网点、终端、卡片等物理限制,某种程度上大大提升了支付服务便捷性。然而在实际应用中,大量无卡支付类App或公众号,无一例外通过支付通道、改变商户类型来构造虚假交易,从而提供套现服务,主要是以“账单分期、代还、养卡”等为卖点的形式。

在使用上,用户仅需下载App,在线注册绑卡,输入信用卡相关信息,即可在任意时间发起无卡交易、套现,甚至还有的平台,在银联关闭自选后仍支持用户手动选择交易商户类型。

由于这类无卡支付App无序滋生,而一些卡友在使用无卡支付时,由于需要填写姓名、手机号、信用卡有效期和CVV2等敏感信息,而这些违规平台存在信息泄露等严重风险。

最近在支付圈闹得比较火热的无卡支付平台汇付天下鼎刷云店宣突然宣布因版本升级,交易端暂时无法交易。理由虽有,但背后的根本原因大家都知道:违规了被监管严打,被迫关停!

实际上,很多无卡支付类APP主打的就是信用卡养卡、提额、代还等功能,最后成为了有资金需求人士的套现工具。今年以来,银联已经陆续拉黑了422家无卡支付APP,原因就是因为这些应用存在资金安全隐患。

可以见得,虽然无卡支付的优势毋庸置疑,但很多无卡支付类APP既没有支付牌照还偷偷摸摸运营着诸多的违规操作,隐藏的风险不止一点大。

| 代理商该避免无卡支付带来的风险?

实际上,早在2018年4月,中国银联就发布《关于防范辖内机构业务违规可能引发衍生风险事宜的通知》,指出无证支付APP存在的四点问题:

1、利用无证支付机构的“线上钱包”类App进行非法套现的现象呈现高发趋势;

2、无证支付类App易成为滋生电信诈骗风险新手法的温床;

3、部分机构违规开放支付通道,对通道内业务真实性、合规性把控不足,沦为违法犯罪资金转移渠道;

4、无证支付机构账户信息安全管理不到位,存在信息泄露风险。

银联发文旨在提醒银联各地区分公司防范辖区内机构业务违规风险,提醒支付机构不要沦为某些商户违法违规行为的“帮凶”。可以预见,目前无卡支付APP平台需要的是更规范的政策和更严格的监管措施。

那作为代理商和用户,需提高警惕,不要轻易将自己的信用卡信息透露出去,选择有支付牌照的正规的支付机构,保障自己的资金安全。

电话咨询

电话咨询 返回顶部

返回顶部 首页

首页